税務申告は延長できるのか??

申告書の提出期限が押し迫った時期に体調不良に襲われた、経理担当者が入院、浸水被害にあって書類がめちゃくちゃに・・・。こんなトラブルも起こりえます。

では、提出期限を過ぎて申告書を提出した場合、税務署は無情にも延滞税を取るのでしょうか??

今回はやむを得ない理由があって、申告書の提出期限を延長したい時に、取るべき手続きについて解説していきたいと思います。

コロナ禍では「簡易な方法」で申告期限を延長することができた

コロナ感染が原因で申告期限を延長したい場合は、期限後に提出する申告書の余白に「新型コロナウイルスによる申告・納付期限延長申請」と記載するだけで、申告期限を延長することができました。これは「簡易な方法による個別延長」と言われています。

自分が感染してしまった、申告をお願いしている税理士事務所が一時的に業務を停止してしまった、などの理由により申告書が期限までに間に合わなかった、という状況も多々あったかと思います。このような状況でこの「簡易な方法による個別延長」は非常に助かりました。申告書の余白に記載すればよいだけでしたので・・・

ですが「簡易な方法による個別延長」は、コロナが5類へ引き下げられた令和5年5月8日以降、国税(法人税・所得税・消費税・相続税・贈与税)に関しては認められなくなりました。

また、地方税についても東京や大阪などの一部自治体でも令和5年8月8日以降は、「簡易な方法による個別延長」は認められなくなります。ほかの自治体も順次なくなると思われます。

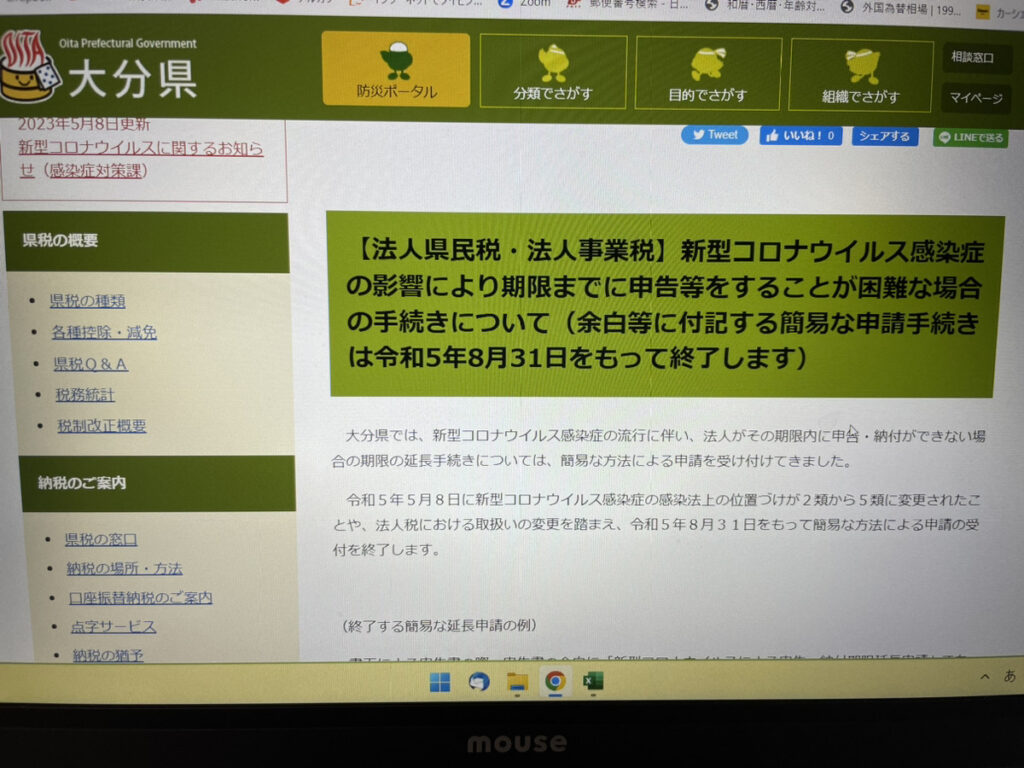

ちなみに大分県では下記のような案内がありました。

法人が申告期限を延長する手続き

では、法人がコロナ以外でも今後やむを得ない理由で申告書の提出・納税を延長したい場合は、どのような手続きをおこなったらいいのでしょうか?

災害等による期限の延長 ~国税通則法の場合~

国税通則法で定めている、災害等による申告期限の延長は大きく二つに分かれます。

①都道府県の全部又は一部にわたり災害その他やむを得ない理由が発生した場合

起こってほしくはないですが、広い範囲で災害などが起こってしまった場合、国税庁長官が被災した地域を公示し、この地域に該当する法人や個人は申告期限を延長できるという規定です。

もしこの地域に該当してしまったら、特に申請手続きは必要ありません。

そして延長された後の提出期限は国税庁長官が公示により指定した期日、これは「災害等の理由がやんだ日から2ヶ月以内」となります。

申告期限も延長されるとともに、納税期限も延長されます。

そして、延長期間中の利子税も発生しません。国税庁長官が指定する期日までにきちんと提出すると、従前の申告納税期日と同等の扱いとなります。

②個別的に災害その他やむを得ない理由が発生した場合

これは、申告に携わる法人の経理担当者や個人経営者に個別に起こってしまった個別的事情で、申告の提出を延長した場合の規定です。

ちなみに②のタイトルにある「災害その他やむを得ない理由」には、次のようなものが通達で定められています。

(1) 地震、暴風、豪雨、豪雪、津波、落雷、地すべりその他の自然現象の異変による災害

(2) 火災、火薬類の爆発、ガス爆発、交通途絶その他の人為による異常な災害

(3) 申告等をする者の重傷病、申告等に用いる電子情報処理組織で国税庁が運用するものの期限間際の使用不能その他の自己の責めに帰さないやむを得ない事実

(3)の「申告等をする者の重傷病」や「自己の責めに帰さないやむを得ない事実」の文言により、申告に携わる方の病気や個別的事情が含まれますね。

また、(3)には国税庁が運用する電子情報処理組織、ようはe-taxに不具合が起きてしまった場合も申告期限が延長されるとあります。確かにこれは当たり前のような・・・

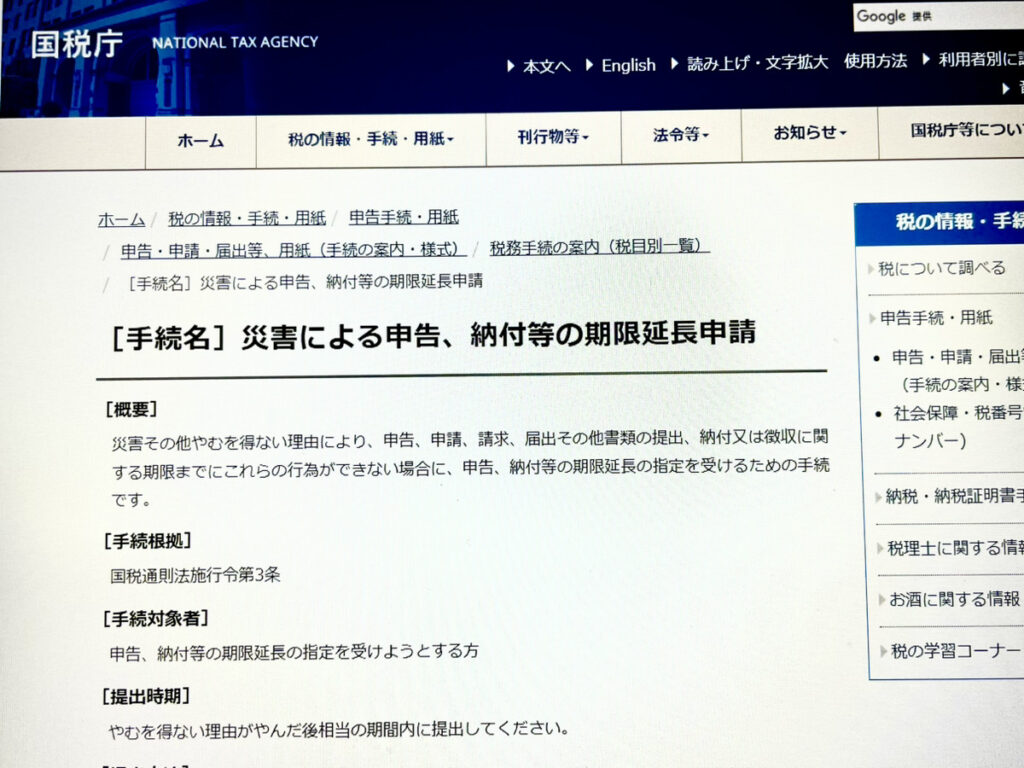

これらのような事情が生じた場合は、①と異なり「災害による申告、納付等の期限延長申請書」を税務署へ提出する必要があります。

申請書の提出期限は、その理由がやんだ後相当の期間となっています。相当の期間って具体的には?と疑問に思われると思いますが、延長後の提出期限にはきちんと定めがあって、「その理由がやんだ日から2ヶ月以内」となっています。

要するに申請書の提出期限も2ヶ月以内、ないしは理由がやんだ日以降すぐに提出した方がよいという事です。

①の大規模な災害の場合と異なり、②の個別的な理由は申請が却下される恐れがあります。申告期限に間に合いそうにないなという事情が発生したらすぐに、税務署や専門家へ相談された方がよいかなと思います。

因みにこの申請も①と同様に、延長期間中の利子税は発生しません。

災害その他やむを得ない理由により決算が確定しない ~法人税法の場合~

こちらも先ほどの②の場合と申請原因となる事情は似ているのですが、国税通則法とは少々規定が異なります。

まず申請書の様式が異なります。法律の根拠が違うので当たり前と言えば当間なのですが・・・

こちらの国税庁のHPを参考になさってください。

こちらの申請書の提出期限は事業年度終了の日の翌日から45日以内となっています。

そして、延長後の提出期限は自分で決められるという点が国税通則法の場合と大きく異なります。

じゃあ、法人税法の場合で提出した方がいくらでも期限を延ばせて有利じゃないかと思うのですが、なんと延長期間中は利子税が発生します。ここも国税通則法と大きく異なる点です。

こういった国税通則法と法人税法の違いを理解しつつ、どちらの適用を受けるかを考える必要があります。法人税法の場合は、申請書の提出期限が事業年度終了後45日以内と結構タイトな期限なので注意が必要です。

個人が申告期限を延長する手続き

個人の税務申告が規定されている所得税法には、法人のように申告期限の延長に関する規定はありません。(納税の延長に関する規定はあるのですが・・・)

ですので、上記の「法人の申告期限を延長する手続き」に記載した「国税通則法の場合」の方法と同じ手続きで、申告期限を延長することができます。

申告期限を延長した場合の地方税の手続きは

地方税の延長も併せて行いたい場合は、各自治体の所定の申請書に税務署へ提出した上記申請書を添付して、管轄の自治体へ提出します。

まとめ

今回は税務申告の延長手続きについてまとめてみました。

大規模な災害による国税庁長官の公示以外は、税務署からの承認が必要となります。もし延長却下となってしまった場合は、無申告・不納付加算税などのペナルティもありますので、困った事情がおこってしまったらすぐに税務署や専門家への相談をお勧めします。

コロナは第五類へ移行したとはいえ巷ではまだ流行りだした感があります・・・みなさま体調にはくれぐれもご自愛ください。

\ 最新情報をチェック /