インボイス制度における支払調書について解説します。

今年も始まった年末調整。

年末調整は給与に係るものだけでなく、

報酬や不動産の支払いに関しても

支払調書なるものを作成しなければなりません。

今回はインボイス制度における報酬等の支払調書について解説します。

煩雑なインボイス制度に負けないぞ!

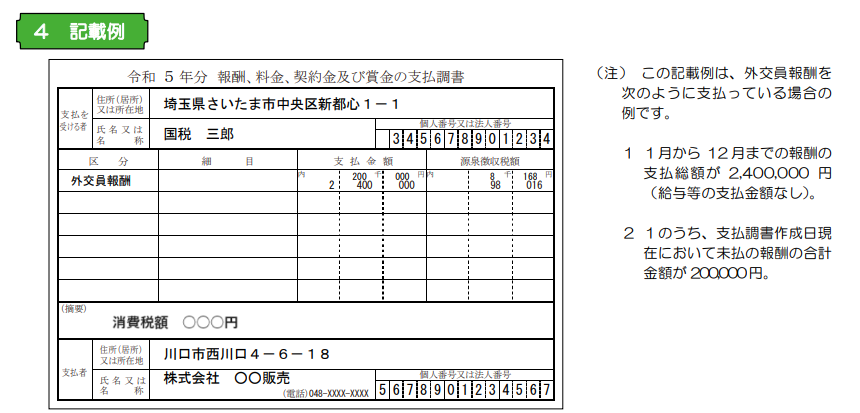

支払調書は税込み表記が基本

事業を営んでいる人が弁護士や税理士などへの報酬を支払った場合

年間報酬の合計額が一定の金額を超える時は

税務署へ支払調書を提出しなければなりません。

先にあげた、弁護士や税理士のみならず

外交員や検針人などに報酬を支払った場合についても同様です。

では、この報酬金額は税込みで記載するのでしょうか。

原則は税込みで報酬金額を記載します。ただし、報酬支払時の請求書などで

報酬額と消費税額が明確に区分されているときは

税抜きの金額で支払調書に記載することを認めています。

また、税抜き金額での記載の際は、

支払調書の「摘要」欄に消費税額を明記する必要があります。

①消費税の課税事業者への支払いの場合

原則は「支払金額」には税込みの金額を記載します。

税抜きで「支払金額」を記載する場合は、

「摘要」欄に「支払金額」に対応する消費税額を

別記します。

②消費税の免税事業者への支払いの場合

「支払金額」には税込みの金額(支払総額)を

記載してください。

「摘要」欄の記載は不要です。

③年の途中で免税から課税事業者へ変わった事業先への支払いの場合

インボイス制度の開始により、年の途中で免税事業者から

課税事業者になった支払先もあると思います。

この場合は、免税事業者期間と課税事業者期間とに区切って

2枚支払調書を作成することができます。

免税事業者であった期間については上記②で、

課税事業者になった期間については上記①を

参考に記載してください。

支払調書を適格請求書の代わりにすることができる

原稿料や講演料などの報酬を支払いう事業者の方は、

特に執筆者や講師の方からの請求書は無く

支払側が作成した支払調書を請求書代わりすることも

あるかと思います。

その場合は、この支払調書を適格請求書の代わりにすることが出来ます。

記載事項は適格請求書と同じで

① 仕入明細書等作成者(買手)の氏名又は名称

② 課税仕入れの相手方(売手)の氏名又は名称及び登録番号

③ 課税仕入れを行った年月日

④ 課税仕入れに係る資産又は役務の内容(軽減対象資産である旨及び資産の内容)

⑤ 税率ごとに合計した課税仕入れに係る支払対価の額及び適用税率

⑥ 税率ごとに区分した消費税額等

となります。

②の登録番号の記載ですが、支払調書の

「個人番号又は法人番号」に二重線をひき

「登録番号」として番号記載欄を活用するなどが

考えられます。

⑤の税率ごとの合計も「摘要」欄に記載してください。

要は上記の記載事項が明記されていれば問題はありません。

注意点!

支払者に支払調書を交付する場合は、

マイナンバーを記載して交付することはできませんので、

注意が必要です。

税務署への提出分にはマイナンバーを記載します。

まとめ

インボイス制度によって会計処理が複雑化していますが、

支払調書に関しては従前どおり税込みで記載し、

消費税の額が明確に区分されていれば税抜き表記も可能です。

インボイス制度開始からはや三ヶ月。

帳票確認も随分慣れてきましたが、

これに年末調整が業務がのしかかってくると

業務負荷が半端なく・・・

もっとスピードアップできる方法を模索中です・・・

\ 最新情報をチェック /