インボイスってそういうことだったのか

~事務処理編~

消費税のインボイス、ともかく登録してみたけれど10月から何に注意したらいいのか、いまいち分からない。。。

そんな方も沢山いらっしゃると思います。

今回はインボイス制度の開始で何が変わるのか、「インボイス」を受取った時の経理事務処理にスポットをあてて記事にしてみました。

もらった請求書や領収書は本当に「インボイス」?

普段何気に経理処理している請求書や領収書。

インボイス制度が始まってからはじっくり確認する必要があります。

「インボイス」もとい「適格請求書」とは下記の事項が記載された書類です。

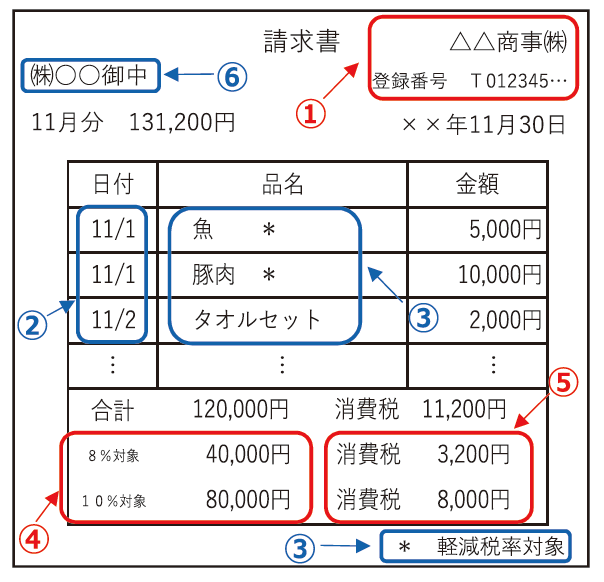

◆適格請求書◆

引用:適格請求書等保存方式の概要 国税庁(以下同じ)

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 税率ごとに区分した消費税額等※

⑥ 書類の交付を受ける事業者の氏名又は名称

また、スーパーや飲食店、タクシー業など不特定多数の方に商品の提供やサービスを行う事業者は、「適格簡易請求書」というものを発行します。

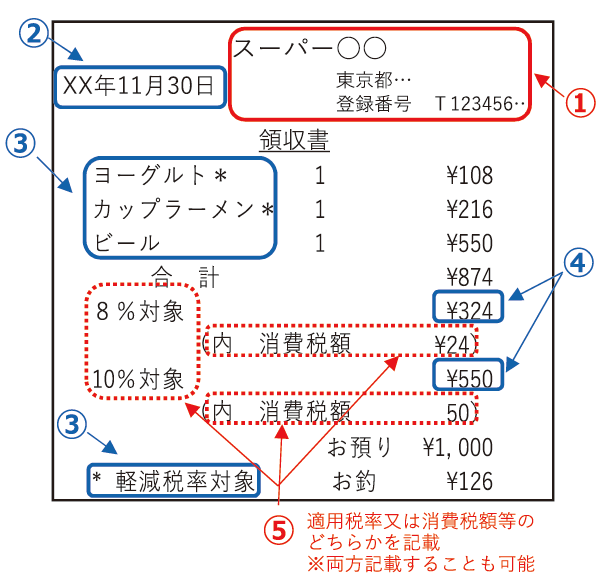

◆適格簡易請求書◆

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目である旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)

⑤ 税率ごとに区分した消費税額等※又は適用税率

「適格請求書」と似ていますが、「適格簡易請求書」は書類を受取る側の氏名や名称の記載が不要。

また、税率ごとに区分した消費税額等か適用税率のどちらかの記載でOKという点が異なります。

会計ソフトなどに入力する前に、もらった請求書などにこれらの項目がきちんと記載されているか確認する必要があるのです。

面倒・・・ですね。

インボイス登録番号の確認

インボイス項目の確認の中で、特に登録番号の確認は大変です。

誰もが知る大企業ならいざしらず、たまたま入ったお店で購入した物品についてもらった領収書も確認が必要です。

登録番号の確認には3つの方法があります。

①国税のHPで確認

②取引先に直接確認

③外部サービスを使う

国税のHPで確認

国税庁の「適格請求書発行事業者公表サイト」で確認することができます。

ただ、登録番号からの検索しかできません。

法人名や個人事業者名では検索できないので、登録番号の記載がない書類を受取った場合は、直接取引先に聞かないといけなくなります。

取引先に直接確認

普段から取引のある仕入先や外注先などに直接インボイス登録番号を確認する方法です。

これはインボイス制度開始前からできますので、事前に進めておきましょう。

特に個人事業主の外注先などがある場合は、早めに確認することをお勧めします。

Googleフォームなどを使ってアンケート形式で尋ねるとお互いの事務負担が軽減されます。

外部サービスを使う

システム会社に依頼して、今ある仕入管理ソフトなどにインボイス登録番号の検索ツールを組み込んだり、登録番号を確認する代行サービスに依頼する方法があります。

いずれも有料ですが。。。

自社の事務負担と外部サービス料と天秤にかけて考えてみるのもアリかなと。。。

でも有料。。。

いずれの方法をとるにしても、最大の懸念は取引先がずっとインボイスの登録事業者かどうかが定かではない点です。

取引先の売上の増減によっては、登録事業者→登録取り消し又は失効、未登録事業者→登録事業者、となるケースも十分にあります。

ずっと取引のある事業者についても、年に1度は登録事業者であるかどうかの確認は必要です。

「インボイス」と「そうでない書類」の経理処理の違い

受取った請求書等の記載事項を確認し、「適格請求書」と確認できた取引は、課税仕入れとして以前と同じく経理処理をしていきます。

では、「適格請求書でない書類」を受取った場合はどのような経理処理をしていくのでしょうか。

消費税の免税事業者からの請求書等の場合

インボイス制度開始後は、免税事業者からの仕入れにかかる消費税は原則消費税の申告の際に課税仕入れとはならず、控除することが出来ません。

(仕入税額控除ができないということになります)

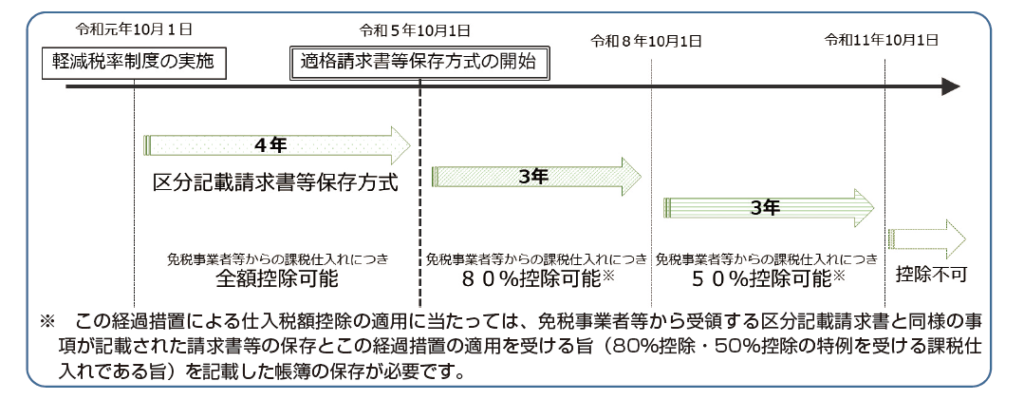

ですが、インボイス制度開始後6年間は経過措置が設けられて、段階的に課税仕入れとして控除することができます。

会計ソフトへ入力する際に、おそらく「経過措置対象区分」という消費税区分が設けられると思います。

軽減税率が導入された際の「軽減8%」のように「経過80%」や「経過50%」なんて項目が増えると思います。

今年の8月から9月くらいでしょうか・・・

消費税の課税事業者からの請求書等だが、記載に不備があった場合

「適格請求書」の記載事項を満たしていない請求書等をもらったときは、まず発行者側に修正を求めましょう。

記載要件を満たした「適格請求書」をもらえた場合は、従前と同じく課税仕入れとして経理処理します。

修正を求めたにも関わらずもらえなかった場合は、残念ながら「適格請求書」には該当せず、仕入税額控除を行うことができません。

このため、先ほどの経過措置が適用されることとなり、上記と同じ経理処理をします。

帳簿のみの保存で仕入税額控除が認められる場合

ここまでは、書類をもらった時の経理処理について説明してきました。

次は書類が無くても仕入税額控除を認めるケースを紹介します。

要は、「適格請求書」の交付が難しい取引です。

①3万円未満の公共交通機関(バスや鉄道など)による旅客の運送

②3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

③郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

①と②はなんとなく想像できるのですが、③のかっこ書きに「あれ?」と思うと方もおられるかも・・・

実は、郵便切手の消費税は購入時と使用時では取り扱いが異なります。

購入時→消費税非課税

使用時→消費税課税仕入れ

つまり、郵便局などで切手を購入した時点では消費税は課税されず、ポストに投函した際に初めて課税仕入れとして認識されるのです。

ですが、使用の都度課税仕入れとして認識するのは大変です。

このため消費税法の基本通達で切手購入時に課税仕入れとして処理してもOKですよと認められています。

ちょっと話がそれてしまいましたが、消費税法の原則では切手使用時に「適格請求書」を発行すべしですが、とてもじゃないですが難しいので使用時の「適格請求書」発行は免除されています。

したがって使用する側も交付を受けないので、帳簿に記載するのみで仕入税額控除が受けられるという訳です。

因みに日本郵便株式会社のインボイス登録番号が下記にページに載っています。

ご参考までに・・・

まとめ

経理処理がかなり煩雑になりそうと戦々恐々としますが、事前準備をしっかりと行って10月には慌てずインボイス制度を迎えたいです・・・。

にしても消費税は複雑化しすぎ・・・

\ 最新情報をチェック /